No dia 03 de outubro de 2023, foi publicado no Diário Oficial do Estado de São Paulo a Lei nº 17.784/2023, resultante da aprovação do Projeto de Lei nº 1246/2023. Esse marco legislativo, que alterou as disposições da Lei nº 6.374/1989, implementou o programa “Resolve Já” com o propósito de simplificar o pagamento de débitos de ICMS decorrentes de autos de infração, por meio da oferta de descontos atrativos e da extensão dos prazos para os contribuintes que buscam regularizar suas obrigações fiscais antes da inscrição dos débitos em dívida ativa.

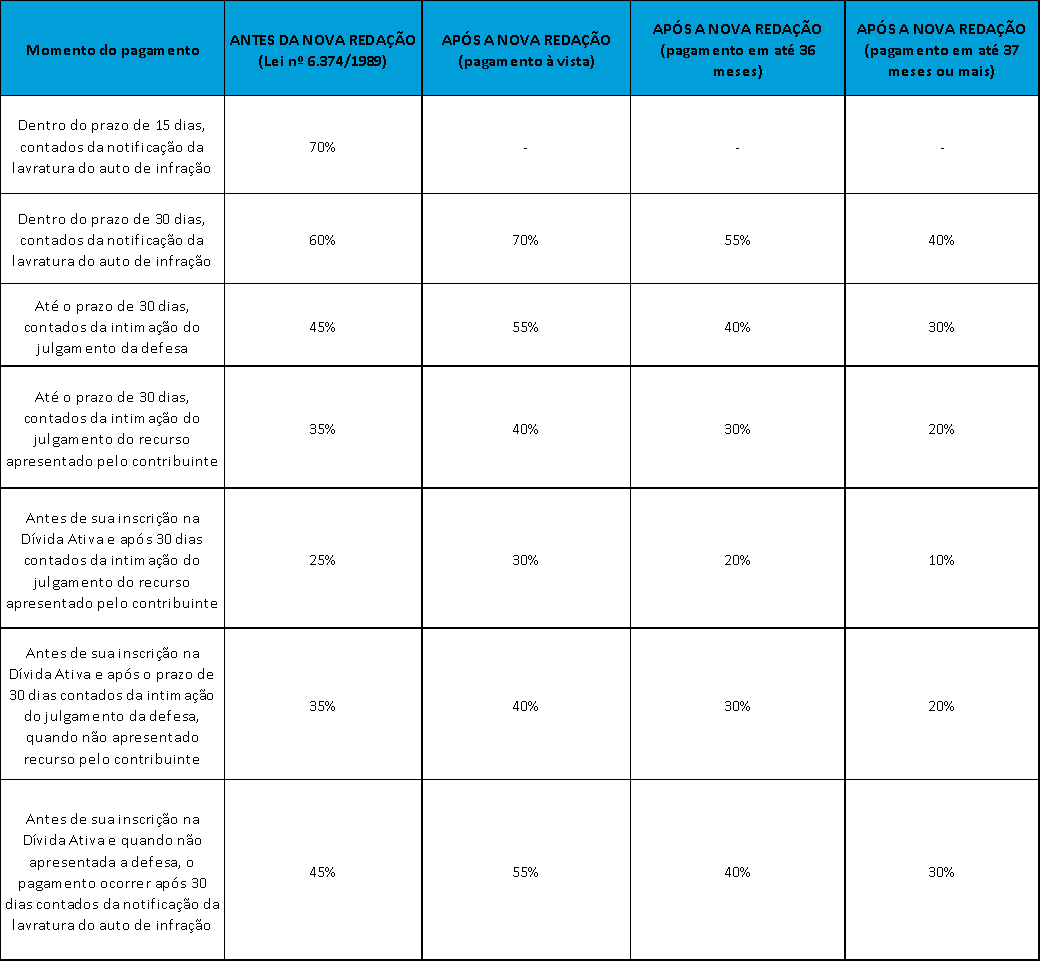

De acordo com a nova redação dada pela Lei nº 17.784/2023, os débitos de ICMS, do contencioso administrativo tributário, poderão ser quitados mediante a aplicação de descontos na multa aplicada ao contribuinte, os quais variam entre 10% e 70%, a depender da forma de pagamento e do estágio de discussão administrativa do crédito tributário. Veja-se um comparativo abaixo entre os descontos previstos pelas leis:

Além dos descontos nas multas e prazos de pagamento ou parcelamento previstos na nova redação, um dos principais atrativos do Programa “Resolve Já” também consiste na possibilidade de liquidação do débito fiscal com a utilização de crédito acumulado ou de ressarcimento do imposto, inclusive nas hipóteses de retenção antecipada por substituição tributária ou créditos do produtor rural, próprio ou adquirido de terceiros.

Destaca-se que o lançamento do programa engloba o resultado da atualização da dinâmica entre o fisco e os contribuintes, haja vista a implementação de mecanismos que simplificam o processo de autorregularização e reduzem significativamente a burocracia envolvida para tanto. Além disso, tem impacto diretamente na redução da litigiosidade e do estoque dos processos administrativos perante o Estado de São Paulo, o que também contribui com o aumento da arrecadação do Fisco Estadual nos cofres públicos.

Diante das vantagens do programa que foram evidenciadas, caberá às empresas verificar as implicações financeiras e jurídicas acerca da possibilidade de abrir mão da discussão no contencioso administrativo para o pagamento da obrigação tributária com descontos. Isso porque, caso não haja perspectivas significativas de êxito a favor do contribuinte nas discussões acerca dos objetos dos autos de infração, a alternativa viável/recomendável seria aderir ao programa, se valendo das reduções na multa aplicada e dos prazos estendidos para pagamento.