Na tarde de 20 de março de 2023, o Pleno do Tribunal Superior do Trabalho alterou a redação da Orientação Jurisprudencial nº 394 da SDI-1 do TST, sobre o cálculo das horas extras.

Importante esclarecer que o entendimento anterior do TST caminhava no sentido de que o valor de DSR sobre as horas extras não constituía base de cálculo para fins de média de férias, 13º, FGTS e aviso-prévio.

Entretanto, em julgamento ocorrido em 2017, em sede de Incidente de Recurso Repetitivo (IRR), o TST já havia alterado este entendimento, passando a estabelecer que o DSR incidiria sobre todas estas verbas.

Contudo, tal posicionamento não tinha sido validado pelo plenário do TST.

Desta forma, com a recente decisão do pleno do TST, restou definido que o descanso semanal remunerado sobre as horas extras passa a integrar a base de cálculo dos reflexos de férias, 13º salário, aviso prévio e FGTS.

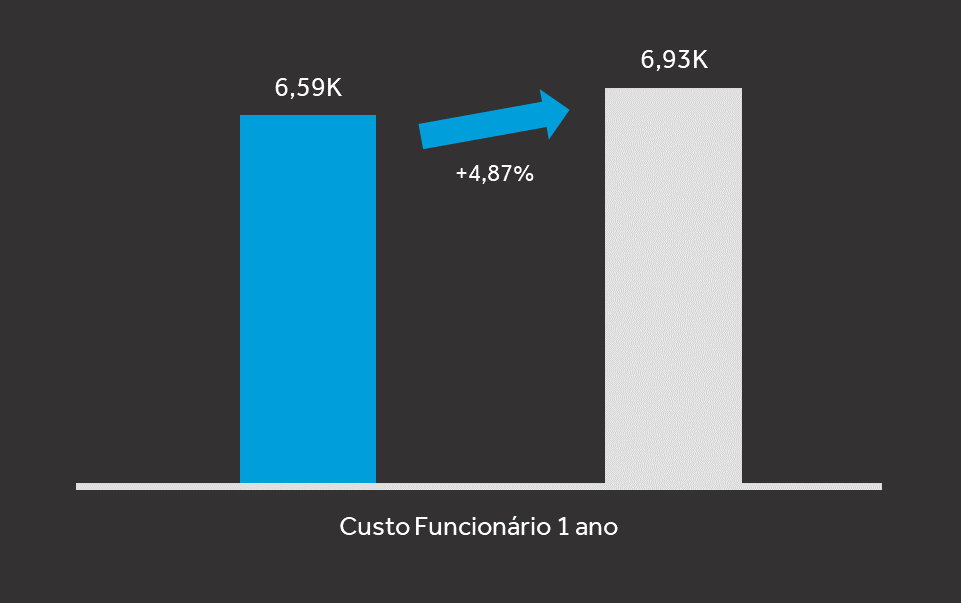

Para se ter uma noção do impacto que as empresas terão com a alteração de entendimento do TST, realizamos uma simulação do impacto financeiro, considerando uma folha de pagamento com 10 horas extras por mês.

Ressaltamos que o cálculo realizado considerou como premissa um trabalhador com salário de R$ 5.000,00 mensais, pelo período de 1 ano, com jornada de 220 horas, realizando 10 horas extras por mês, com adicional legal de 50%.

Veja abaixo (imagem) e no botão “saiba mais”.

Azul: Sem OJ 394 / Cinza: Com OJ 394

Azul: Sem OJ 394 / Cinza: Com OJ 394

Por fim, destaque-se que o novo entendimento se aplica exclusivamente às horas extras realizadas a partir do dia 20/03/2023.