Em 3 de outubro, o Plenário do Supremo Tribunal Federal, por maioria, decidiu aplicar desde 2009 o Índice Nacional de Preços ao Consumidor Amplo Especial (IPCA-E) como índice de correção monetária dos débitos do poder público. O assunto está presente no recurso Extraordinário de nº 870.947 e tema 810 de Repercussão Geral.

O voto-vista do ministro Gilmar Mendes seguiu entendimento do relator, o ministro Luiz Fux, a favor da modulação de efeitos, fazendo incidir o IPCA-E a partir de 25 de março de 2015. Para ele, tal possibilidade poderia diminuir a crise orçamentária da União e dos Estados.

Os recursos apresentados pediam a modulação dos efeitos de decisão do Plenário que declarou a inconstitucionalidade da Taxa Referencial (TR), índice previsto no artigo 1º, alínea “f”, da Lei nº 9.494/1997, com redação dada pela Lei nº 11.960/2009.

A Corte teria que decidir se as ações que tramitaram e geraram precatórios entre março de 2009 e março de 2015 podem ser pagas usando a Taxa Referencial (TR), já que a Lei nº 11.960/2009 havia definido esse índice como o correto e, em 2015, o Supremo determinou a aplicação do IPCA-E na correção das dívidas do poder público.

Para o Supremo Tribunal Federal, a TR não se presta a recompor a perda inflacionária da moeda, motivo que a impede de ser utilizada como índice de correção monetária. Cabe destacar que, desde 1992, o Supremo possui precedentes no sentido de que a Taxa Referencial (TR) não pode ser utilizada como índice de correção monetária.

Ainda cabem Embargos de Declaração da decisão tomada, mas nada no cenário atual indica que haverá reversão da tese firmada. Com isso, até mesmo a modulação firmada no Tribunal Superior do Trabalho (TST) – de 2009 até 24 de março de 2015 – terá que ser anulada, pois a decisão do Supremo pela aplicação do IPCA-E alcança o ano de 2009.

Mesmo a aplicação da TR estabelecida pela Reforma Trabalhista (Lei nº 13.467/2017) não poderá prevalecer, pois a decisão do Supremo Tribunal Federal (STF) é clara ao declarar a inconstitucionalidade da lei que instituiu a TR como índice de correção.

É provável que as Ações Declaratórias de Constitucionalidade (ADC) 58 e 59, que buscam o reconhecimento do art. 879, § 7º da CLT como constitucional, sejam julgadas de acordo com o entendimento firmado pela imprestabilidade do índice TR como índice de correção monetária.

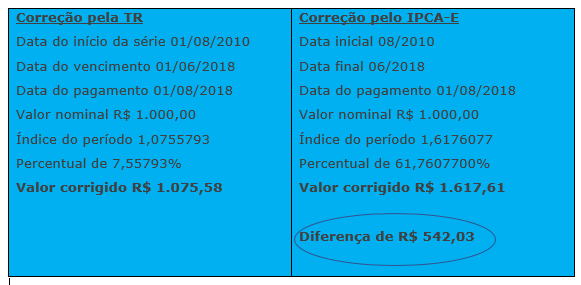

Vale lembrar que o índice IPCA-E impacta em até 35% (trinta e cinco por cento) nos débitos trabalhistas. Conforme dados do jornal O Globo, até setembro de 2017 a TR acumulava 0,59%, enquanto o IPCA-E acumulou 2,56%. Para ilustrar esse impacto, temos a seguir um esboço comparativo:

Diante desse cenário, é válido alertar as empresas para uma revisão de seus critérios de provisionamento, pois é certo que haverá impacto nos processos que tramitam na Justiça do Trabalho. O processo notoriamente temido pelos juros de 1% (um por cento) ao mês ganha com o IPCA-E um elemento adicional a impactar os custos de uma reclamação trabalhista.

mauricio.gasparini@fius.com.br