A Portaria nº 260/2023 do IBAMA tem sido objeto de debate judicial devido à sua interpretação e aplicação, especialmente no que se refere à majoração da cobrança da Taxa de Fiscalização de Controle Ambiental (TFCA) de forma arbitrária e ilegal.

O artigo 13, inciso II da referida Portaria estabelece novos parâmetros para a determinação do porte das empresas em relação à TFCA, considerando a renda bruta anual dos estabelecimentos, dentre eles:

I – quando se tratar de pessoa jurídica composta por um único estabelecimento, o porte será determinado pela renda bruta anual do estabelecimento; e

II – quando se tratar de pessoa jurídica composta por matriz e filiais, a identificação do porte de cada estabelecimento se dará da seguinte forma:

a) para os exercícios compreendidos entre 2001 a 2023, será utilizada a renda bruta anual do estabelecimento, de forma individualizada; e

b) a partir do exercício de 2024, será considerada a renda bruta anual da pessoa jurídica como um todo, ou seja, o somatório da renda bruta anual de todos os seus estabelecimentos (matriz e filiais).

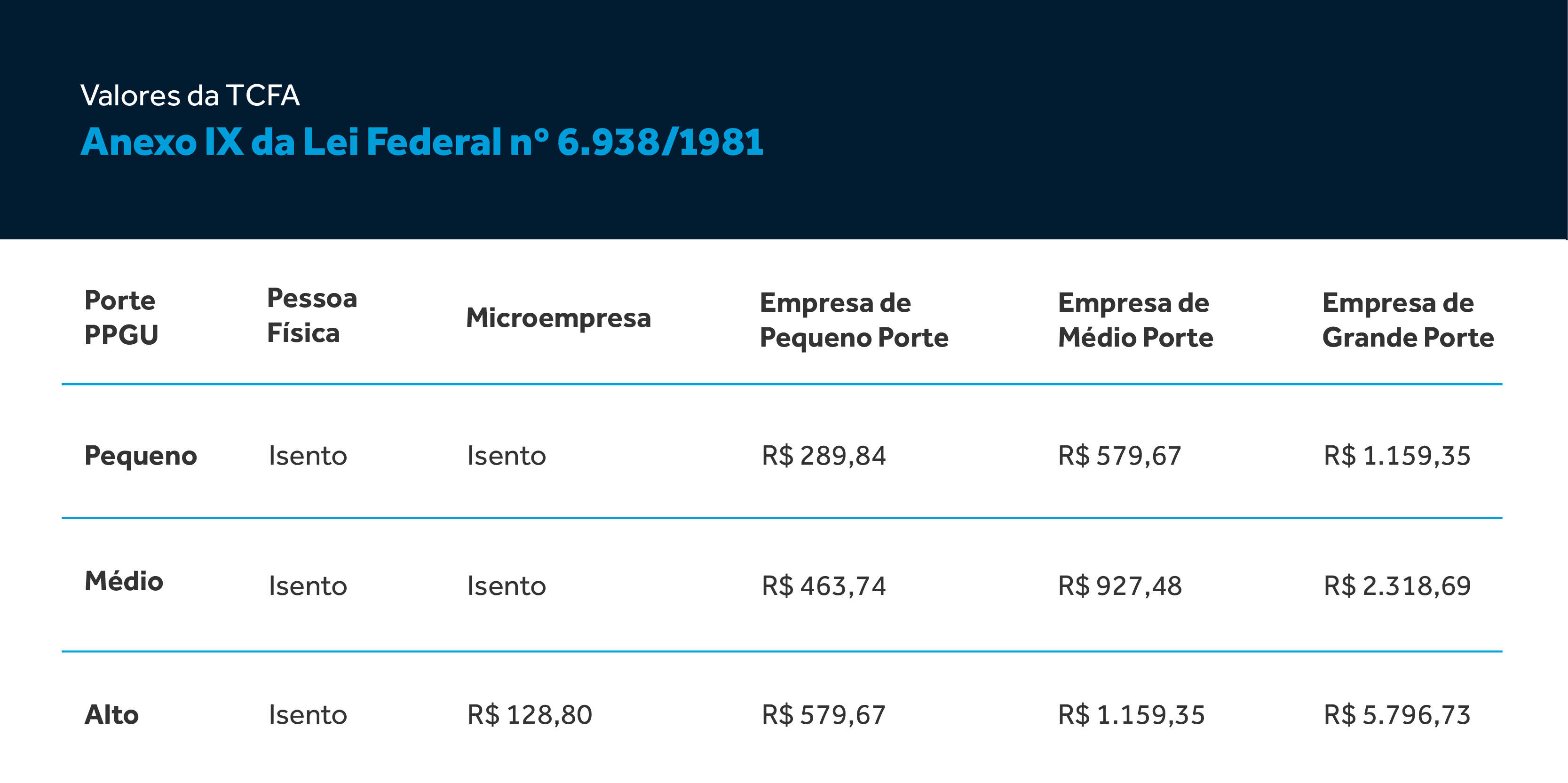

Anteriormente, a apuração da TFCA era feita de forma individualizada para cada estabelecimento, levando em conta seus critérios de potencial poluidor e faturamento, conforme estabelecido na Lei Federal nº 6.938/1981.

No entanto, a partir da entrada em vigor da Portaria nº 260/2023 do IBAMA, a apuração da TFCA passou a considerar a renda bruta anual da pessoa jurídica como um todo, somando–se à renda bruta de todos os seus estabelecimentos para o cálculo da referida taxa. Essa mudança na forma de apuração resultou em um aumento significativo na carga tributária para muitas empresas.

É importante destacar que a alteração promovida pela Portaria nº 260/2023 viola o princípio da legalidade, previsto no artigo 150, inciso I da Constituição Federal, uma vez que a competência para estabelecer critérios de apuração da TFCA é exclusiva da Lei Ordinária. Além disso, a Lei Federal nº 6.938/1981 não delegou ao Poder Executivo a competência para alterar tais critérios, o que torna a Portaria nº 260/2023 do IBAMA infralegal e passível de contestação judicial.

Assim, considerando os pontos acima levantados, é possível discutir judicialmente a ilegalidade da majoração da TFCA pelo IBAMA com base na Portaria nº 260/2023. Recomendamos que aqueles que se sentirem prejudicados pela referida alteração busquem orientação jurídica especializada para avaliar as medidas cabíveis e proteger seus interesses.