O Supremo Tribunal Federal (STF), em 18 de dezembro de 2020, julgou inconstitucional a aplicação da Taxa Referencial (TR) para correção monetária dos débitos e depósitos recursais trabalhistas.

O julgamento decorreu de duas Ações Declaratórias de Constitucionalidade (ADC) ajuizadas pela Confederação Nacional do Sistema Financeiro (CONSIF), que defendiam a manutenção da TR, e de duas Ações Diretas de Inconstitucionalidade (ADI) propostas pela Associação Nacional dos Magistrados da Justiça Trabalhista (ANAMATRA), que defendiam o IPCA-E, cujo objetivo comum era obter um posicionamento da Corte em relação ao trecho da Reforma Trabalhista que instituiu a TR como índice de correção monetária aplicável aos processos trabalhistas.

O STF, por maioria, além de considerar a TR inconstitucional, decidiu pela aplicação de dois índices de correção distintos, quais sejam: a Taxa Selic e o IPCA-E, a depender da fase processual.

O IPCA-E, Índice Nacional de Preços ao Consumidor Amplo Especial, que mensura o preço de produtos e serviços ao consumidor final, será aplicável somente na fase pré-judicial. A Taxa Selic, taxa básica de juros estipulada pelo Banco Central, será aplicável a partir da citação da empresa para responder aos termos da Reclamação Trabalhista.

O argumento dos Ministros foi no sentido de que a TR não reflete a variação do poder aquisitivo da moeda, estando “zerada” desde o ano de 2017, o que ocasiona prejuízos aos credores.

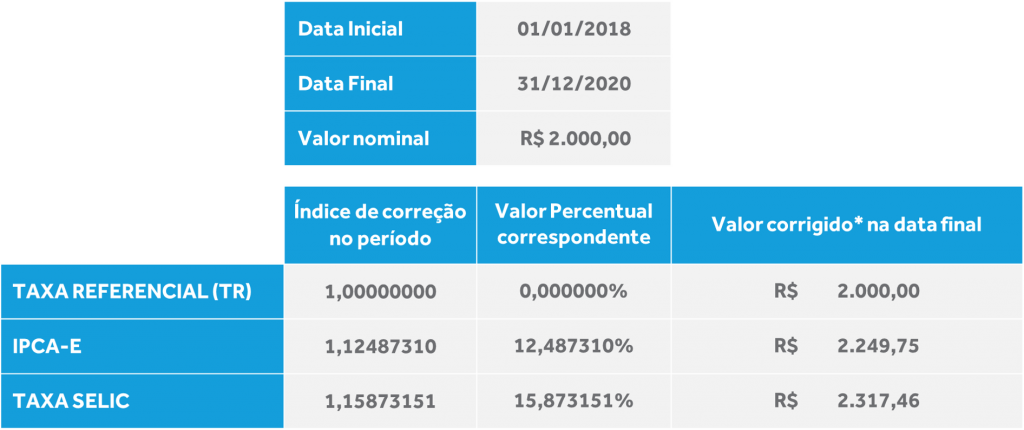

A fim de demonstrar o quanto pontuado pelos Ministros, o quadro sinótico abaixo aponta a diferença dos índices aplicáveis a um valor fixo dentro de um período de 2 (dois) anos e o resultado final dos valores a serem pagos nas hipóteses de suas utilizações.

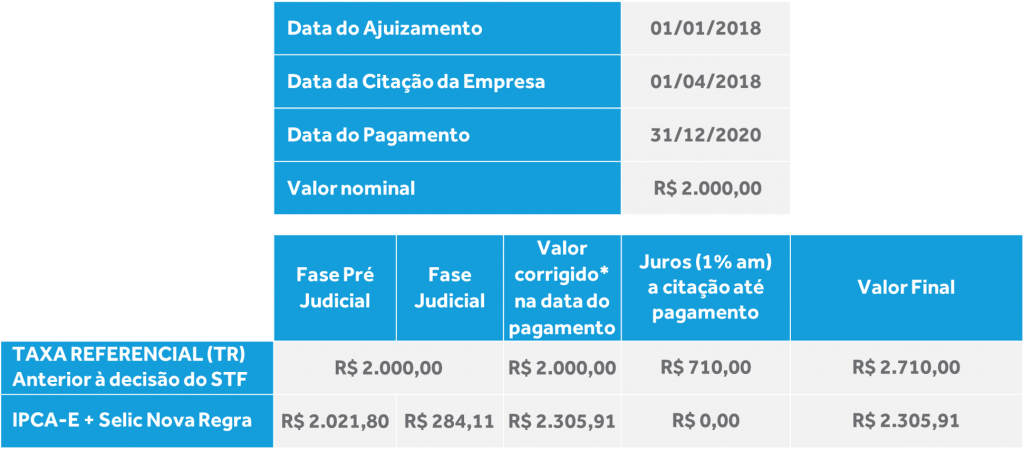

E, para melhor compreensão da diferença dos valores a serem pagos em razão da decisão da Suprema Corte, segue exemplo prático do valor final devido, em caso hipotético de uma Reclamação Trabalhista ajuizada em 01/01/2018, cuja citação ocorreu em 01/04/2018 e o pagamento do débito, em 31/12/2020.

No mesmo julgamento, os efeitos da decisão foram modulados, para se definir que os pagamentos judiciais já realizados e as decisões transitadas em julgado não sofrerão alteração na modalidade de atualização monetária. Ou seja, deverão ser aplicadas as novas regras, de forma retroativa apenas em relação aos processos em andamento e sem trânsito em julgado, e, nos casos com trânsito em julgado, mas sem decisão quanto à forma da correção monetária.

Nota-se que os efeitos práticos nas contas das empresas e de seus antigos colaboradores será considerável, principalmente para as empresas, vez que, com a modulação dos efeitos, terá de adequar suas contingências e provisões às novas regras.

Em linhas gerais, contudo, a nova regra impactará positivamente ambas as partes. As empresas, na fase judicial, vez que a taxa anual de juros dos créditos trabalhistas é de 12% ao ano, ao passo que a taxa Selic, atualmente, está abaixo de 4% ao ano; e, os trabalhadores, com a aplicação do IPCA-E na fase pré-judicial, já que a TR está em 0% desde setembro de 2017.

Vale ressaltar que o teor final da decisão ainda não foi divulgado, sendo necessário aguardar a disponibilização da íntegra da decisão para que as empresas possam avaliar, de forma prática, os efeitos financeiros/contábeis e adotar as medidas necessárias para a adequação de suas contingências e provisões. Os profissionais do Finocchio & Ustra Sociedade de Advogados encontram-se devidamente preparados para apoiá-los e permanecem à inteira disposição.

*Todos os cálculos acima foram elaborados pela Calculadora do Cidadão disponibilizada pelo Banco Central do Brasil, através do site https://www3.bcb.gov.br/CALCIDADAO/publico/exibirFormCorrecaoValores.do?method=exibirFormCorrecaoValores