Transação tributária na Receita Federal: oportunidades para regularização de débitos em contencioso administrativo

A Receita Federal mantém aberta a transação individual e indica a abertura, em breve, de novas modalidades de negociação para débitos em contencioso administrativo.

A transação tributária vem ganhando espaço como uma alternativa relevante para contribuintes que possuem débitos federais ainda em discussão administrativa perante a Receita Federal. Por meio desse instrumento, é possível negociar diretamente com o órgão fiscal, encerrar o litígio e estabelecer um plano de pagamento com condições diferenciadas, que podem envolver descontos, parcelamento e outros benefícios, conforme a modalidade aplicável.

No cenário atual, a Receita Federal mantém aberta a modalidade de transação individual e indica a futura abertura de novas modalidades para regularização de débitos em contencioso administrativo. Esse movimento reforça a importância de os contribuintes acompanharem as oportunidades disponíveis, especialmente nos casos em que a continuidade da discussão administrativa pode representar aumento de custos, acúmulo de encargos e risco de posterior inscrição em Dívida Ativa da União.

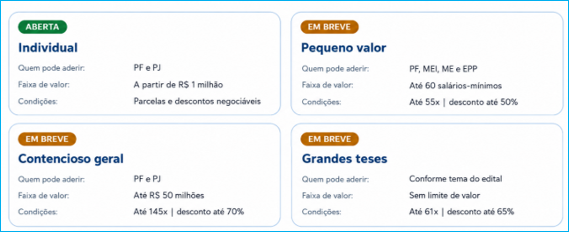

A transação individual pode ser proposta por pessoas físicas e jurídicas com débitos em contencioso administrativo a partir de R$ 1 milhão. Nessa modalidade, as condições são negociadas caso a caso e levam em consideração a capacidade de pagamento do contribuinte.

Em linhas gerais, essa capacidade corresponde à avaliação da Receita Federal sobre a situação econômico-financeira do devedor e sobre a possibilidade concreta de recuperação do crédito tributário. Por isso, ela pode influenciar diretamente o percentual de desconto, o prazo de parcelamento e as demais condições oferecidas para quitação do débito.

Além da transação individual, a Receita Federal indica que outras modalidades estarão disponíveis em breve, como a transação de pequeno valor, a transação no contencioso geral e a transação de grandes teses. Veja-se o quadro abaixo:

A regulamentação da matéria está vinculada à Portaria RFB nº 555/2025, que dispõe sobre a transação de créditos tributários em contencioso administrativo fiscal sob gestão da Receita Federal. Cabe ressaltar que, em 2026, a Portaria RFB nº 676/2026 alterou essa disciplina para ampliar as possibilidades de utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL na amortização dos débitos negociados, o que pode tornar a adesão mais atrativa em determinados casos.

Na prática, a transação tributária pode representar uma oportunidade estratégica para empresas que desejam reduzir riscos, melhorar a previsibilidade financeira e evitar que débitos ainda discutidos na esfera administrativa avancem para a Dívida Ativa da União.

Diante desse cenário, é recomendável que os contribuintes revisem seus processos administrativos em andamento, identifiquem débitos potencialmente elegíveis e avaliem se a negociação é mais vantajosa do que a continuidade do litígio. Essa análise deve considerar o valor envolvido, a probabilidade de êxito da discussão, o impacto financeiro da adesão, as condições previstas em edital e os efeitos da regularização fiscal para a atividade empresarial.